「買了這間房要登記在誰名下呢?」

你可能以為這只是個簡單的選項,結果其實是一道感情與現實交織的選擇題。

很多人以為:「反正是一起住,用誰的名字應該沒差吧?」但真相其實差很多。

在我這幾年幫客戶買賣房子的經驗裡,這個問題遠比你想像中的複雜,也比你預期的更容易衍生出誤會及後悔。

今天我想用簡單的說明幫你一一拆解這道看似浪漫、實則關鍵的選擇題。

Table of Contents

Toggle情侶買房前,先別只談夢想,得先談「現實」

情侶一起買房聽起來很甜,但實務上如果兩人還沒結婚、又沒有明確的法律保障,房子登記在其中一人的名下,未來若真的分手,另一方基本上是「沒有擁有權」的。

不管你有沒有出錢、付幾成頭期、或是幫忙繳房貸,都不會寫在房屋權狀裡。

✔ 建議做法:

如果是男女朋友,強烈建議簽訂一份「共同出資協議書」,這部份可以透過代書或者是律師來擬定,明確記錄出資比例與處理方式,避免未來糾紛。

或者採用「共有」登記方式,將出資比例寫進不動產登記,保障雙方的權益。

- 也可以額外增加使用「預告登記」的方式來確保房屋要做任何交易行為時必須經過你的同意。

孟豪提醒:情侶買房就等同於是朋友一同出資買房的概念,雖然你們雙方有感情的牽連,但法律上要的有憑有據,千萬別用口頭或承諾的方式敷衍了事。

夫妻買房,看似一體,實則也有眉角

這部分我前幾篇的文章有提到離婚會衍生的分產問題,大家常說「夫妻財產共同制」,但其實結婚後,不代表一切都共享。不動產的登記依然是法律認定擁有權的主要依據。

✔ 常見兩種狀況:

買在夫妻一方名字上: 若日後離婚,另一方如果無法舉證出資,就可能拿不回投入資金。

買在夫妻共有名下: 房屋買賣、貸款、未來處分等,都要雙方共同同意,有法律保障但彈性較低。

✔ 建議做法:

婚前可考慮簽「婚前協議」或「買賣契約補充條款」明確雙方出資與權利義務。

婚後可善用「財產制」登記,例如選擇「分別財產制」避免日後糾紛。

登記在誰名下會影響什麼?

以下是幾個容易被忽略但影響很大的點:

🧾 買房資格與貸款條件

如果其中一方已有房產且還有貸款的話,名下再加一間就會變成「第二戶」,貸款成數會變低、自備款要提高。

登記在收入穩定者名下,較容易爭取好的條件來申請貸款,必要時也可以用保證人的方式來做加分,但保證人建議為二等親以內的親屬關係,且年滿18歲有穩定的收入及良好信用。

💰 稅賦影響

房屋稅、地價稅、房地合一稅都跟名下房產的數量有關,也有牽連到自用與一般稅率的差異,所以在購買前就必須先評估好。

若一方名下已有多屋,建議由另一方持有來減少稅負的壓力。

🏠 未來出售處分權

名字登記誰,就是誰能主導房子怎麼處理。

若登記在某一方名下,將來另一方若不同意出售,也無法順利將房產做處理。(例如買在甲名下,由乙來做為貸款人的情況最常見)

🧾 戶籍設立地點

有些政府補助會根據「戶籍地」來判定是否可申請,登記誰的名字也會影響補助資格。如無遺囑或法律規劃,會造成繼承或稅務上的壓力。

💔 登記一方突然離世或發生意外

如無遺囑或法律規劃,會造成繼承或稅務上的壓力。

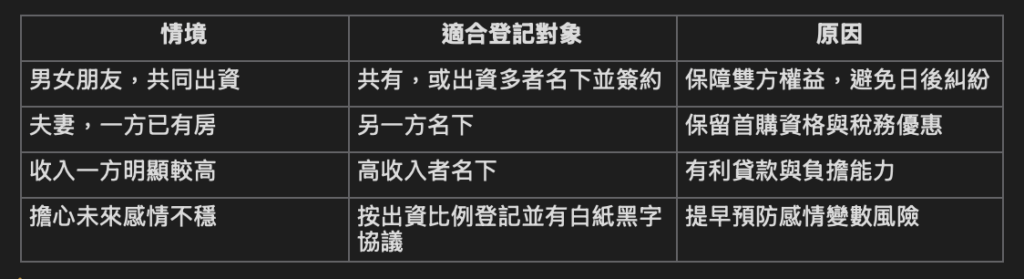

「各種情境」分析比較

結語:登記不是信任的問題,而是智慧的選擇

房子這件事,不單只是「誰出錢」,更關係到「誰有權」。

登記在誰名下,牽動的是法律、稅務、情感與未來規劃。

你可以相信彼此的感情,但也要懂得為彼此的未來負責。

如果你還在猶豫,不知道該怎麼選?

歡迎你來找土城豪房仲,不只是幫你找到房,更是為你守住未來幸福的關鍵人。